热点资讯

热点资讯人形机器人第一真龙, 低空经济+充电桩+无人机, 机构重仓潜伏

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

净利暴增近八成,存货创出历史新高,坏账却砍掉三成多。

一家做汽车塑料的公司,突然成了人形机器人的材料供应商。

是蹭概念,还是真功夫?我是财官,带你翻翻南京聚隆的账本。

行业赛道:改性塑料的隐形冠军

汽车、高铁用的改性塑料,不是普通塑料,要耐热、耐撞、轻量化。

聚隆是国内这个领域的主要供应商,客户都是大厂。

改性塑料是成熟行业,增长靠下游。但机器人带来了新需求。

商业模式:卖材料,拼技术

把普通塑料改性成高性能材料,卖给车企、高铁厂。

赚的是加工费和技术溢价。机器人材料是增量。

公司已经成立了机器人材料项目团队,跟头部客户对接验证。

关节、足端、外壳,推出了PA、PEEK、长玻纤增强、弹性体等材料方案。

PEEK是高端工程塑料,轻、硬、耐高温,机器人减重就靠它。

卖塑料的摊子底下,埋着人形机器人的种子。

估值水平:24倍市盈率,3.2倍市净率

做改性塑料的同行,估值大多在15到20倍。

24倍不算贵,但也没便宜到闭眼买。

市场给溢价的理由只有一个:机器人材料能不能放量。

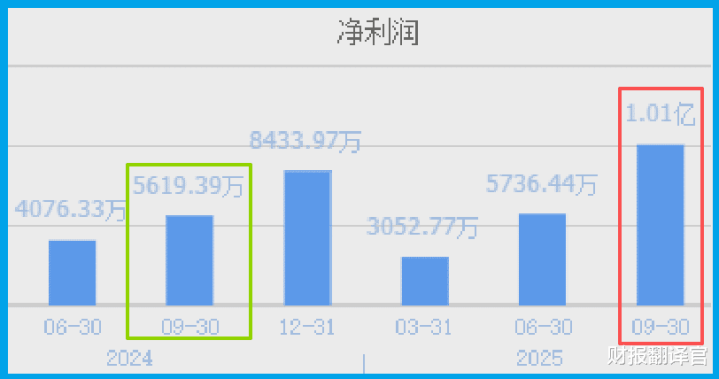

反常一:利润创了新高

2025年三季度净利润1.01亿,同比增长79.46%,历史最高。

增速接近八成,绝对值破亿。在改性塑料这种薄利行业,不容易。

靠的是汽车需求回暖,还是机器人材料已经开始出货?

财报没明说,但利润表不会骗人。

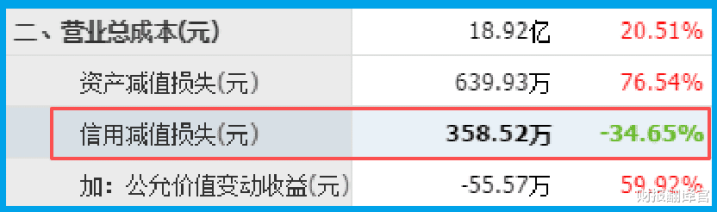

反常二:坏账大幅下降

客户赖账的少了,回款变好了。

利润在涨,坏账在跌,说明生意质量在提升,不是在靠赊销冲业绩。

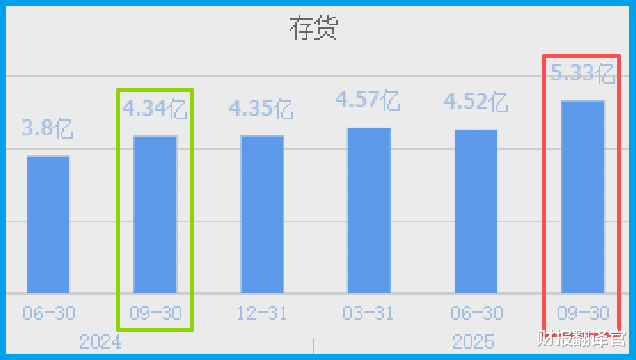

反常三:存货也在创新高

普通人看存货多,以为是卖不动。

财官告诉你,存货增加有两面性:卖得出去叫备货,卖不出去叫积压。

利润在涨,坏账在降,这种背景下存货创新高,大概率是主动备货。

这些货如果全卖掉,利润还能再上一层。

反常四:机器人材料不是PPT

公司已经针对机器人关节、足端、外壳,推出了PA、PEEK、长玻纤增强、弹性体等解决方案。

不是只有一个概念,是实实在在的材料配方。

与头部客户进行业务对接和材料验证,正在推进应用。

人形机器人从技术突破走向量产,材料是瓶颈之一。

谁先拿出轻量化、高强度、低成本的方案,谁就能吃到第一口肉。

聚隆在卡这个位置。

所有线索串起来

利润新高,坏账新低,存货新高,机器人材料落地。

这不是一家守成的公司,是在为下一波增长备货。

财官的观点:改性塑料是基本盘,机器人材料是期权。

24倍的估值,基本盘不贵,期权白送。

但期权能不能行权,要看验证结果和客户订单。

账上的存货和坏账数据已经告诉你:管理层有信心。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。